Keynote 原件地址

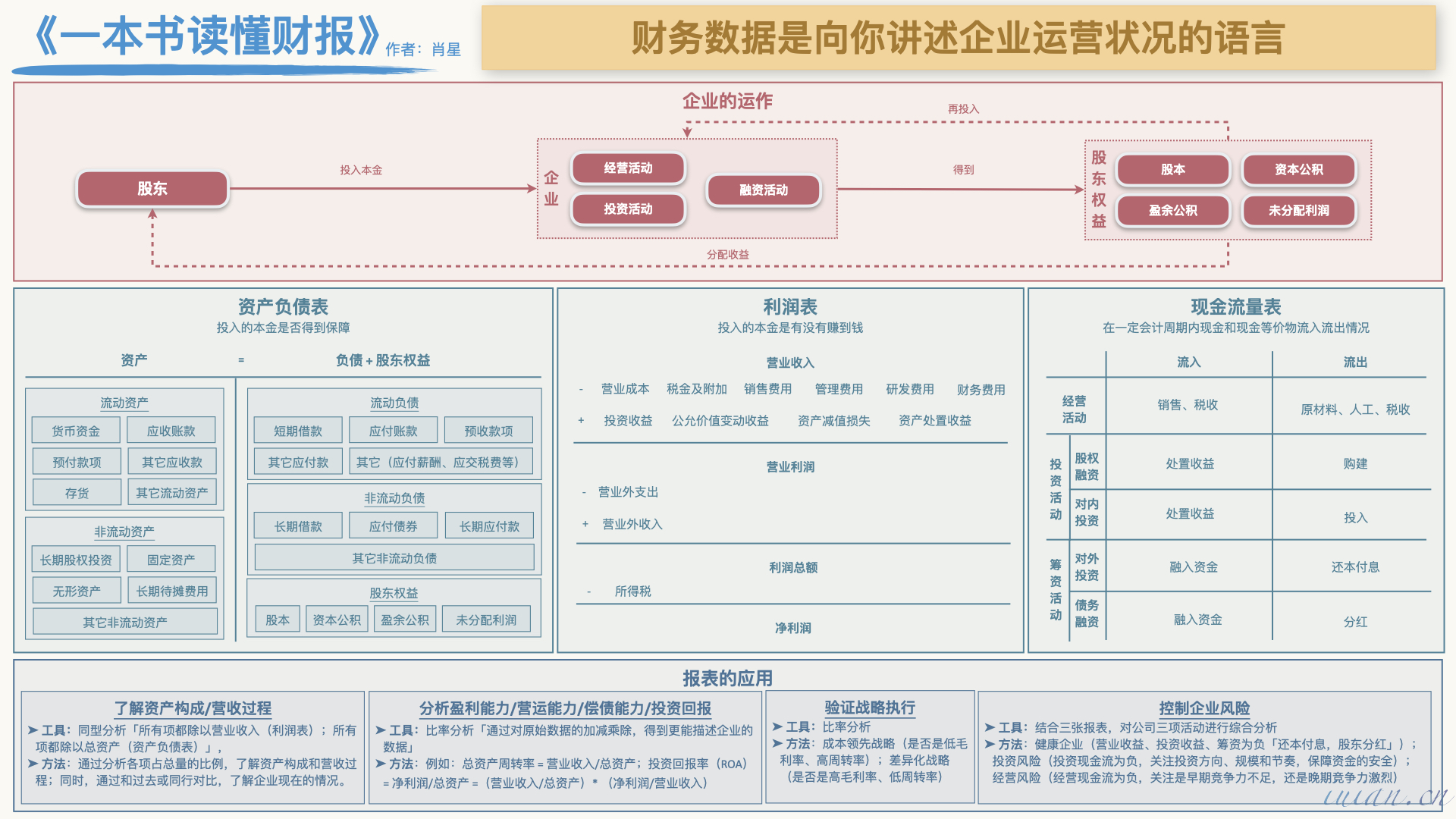

企业的运作流程

- 股东投入本金成立企业

- 企业开展各类活动,这些活动包括:

- 经营活动(包括销售、税收)

- 投资活动(包括购置资产、对外投资)

- 融资活动(包括发行股票、债券融资)

- 企业通过上述活动赚取股东利润,包括股本、资本公积、盈余公积和未分配利润

- 获得的利润一部分会再次投入到公司,一部分作为股东利益分配给股东

三张财务报表

- 资产负债表:展示企业在一定日期的资产、负债及股东权益状况,公式为:资产 = 负债 + 股东权益

- 利润表:反映企业在一定会计期间内的营业收入、营业成本、税金及附加、管理费用、研发费用、财务费用等各项收入和支出,最终得出净利润

- 现金流量表:记录企业在一定会计周期内现金和现金等价物流入流出情况,分为经营活动、投资活动和筹资活动三个部分

报表的应用

了解资产构成/营收过程

- 工具:同型分析「所有项都除以营业收入(利润表);所有项都除以总资产(资产负债表)」

- 方法:通过分析各项占总量的比例,了解资产构成和营收过程;同时,通过和过去或同行对比,了解企业现在的情况。

分析盈利能力/营运能力/偿债能力/投资回报

- 工具:比率分析「通过对原始数据的加减乘除,得到更能描述企业的数据」

- 方法:例如:

- 总资产周转率 = 营业收入/总资产

- 投资回报率(ROA)= 净利润/总资产 =(营业收入/总资产)* (净利润/营业收入)

验证战略执行

- 工具:比率分析

- 方法:

- 成本领先战略(是否是低毛利率、高周转率)

- 差异化战略(是否是高毛利率、低周转率)

控制企业风险

- 工具:结合三张报表,对公司三项活动进行综合分析

- 方法:

- 健康企业(营业收益、投资收益、筹资为负「还本付息,股东分红」);

- 投资风险(投资现金流为负,关注投资方向、规模和节奏,保障资金的安全);

- 经营风险(经营现金流为负,关注是早期竞争力不足,还是晚期竞争力激烈)

财务分析方法汇总

| 分析内容 | 分析方法 |

|---|---|

| 资产负债表的同型分析 | ➤ 每个项目 / 总资产 |

| 利润表的同型分析 | ➤ 每个项目 / 营业收入 |

| 盈利能力 | ➤ 净利润率 = 净利润 / 营业收入 ➤ 毛利率 = 毛利润 / 应用收入 ➤ 经济利润 = (投资资本回报率 - 甲醛平均资本成本) * 投资资本 ➤ 加权平均资本成本 = (有息负债 / 投资资本) * 债务资本成本 * (1 - 企业所得税税率) + (股东权益 / 投资资本) * 权益 / 资本成本 |

| 偿债能力 | ➤ 流动比率 = 流动资产 / 流动负债 ➤ 速动比率 = (流动资产 - 存货)/ 流动负债 ➤ 利息收入倍数 = 息税前收益 / 利息费用 = (净利润 + 所得税 + 利息费用) / 利息费用 「通常用财务费用代替利息费用」 ➤ 资产负债率 = 总负债 / 总资产 |

| 营运能力 | ➤ 应收账款周转天数= 365 / 应收账款周转率 ➤ 存货周转率 = 营业成本 / ((期初存货 + 期末存货) / 2) ➤ 存货周转天数 = 365 / 存货周转率 ➤ 流动资产周转率 = 营业收入 / ((期初流动资产 + 期末流动资产) / 2) ➤ 流动资产周转天数 = 365 / 流动资产周转率 ➤ 固定资产周转率 = 营业收入 / ((期初固定资产 + 期末固定资产) / 2) ➤ 固定资产周转天数 = 365 / 固定资产周转率 ➤ 总资产周转率 = 营业收入 / (期初总资产 + 期末总资产) / 2) ➤ 总资产周转天数 = 365 / 总资产周转率 |

| 投资回报 | ➤ 总资产报酬率 = 净利润 / ((期初总资产 + 期末总资产) / 2) ➤ 总资产报酬率 = 息税前收益 / (期初总资产 + 期末总资产) / 2 「另一种计算方法」 ➤ 净资产报酬率 = 净利润 / (期初股东收益 + 期末股东收益) / 2 ➤ 投资资本回报率 = 税后净营业利润 / 投资资本 ➤ 投资资本 = 有息负债 + 股东权益 |

总结

通过分析财务报表,我们可以了解企业的资产构成、营收过程、盈利能力、营运能力和偿债能力,从而评估其投资价值和潜在风险。